新闻资讯 /

专题:新浪财经上市公司量度院开云官网切尔西赞助商

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

出品:新浪财经上市公司量度院

作家:昊

日前,钧达股份因递交的港股招股书满6个月未完成上市范例自动失效,这亦然公司第二次冲击港股IPO未果。

2024年2月6日,钧达股份初度向港交所递表央求上市,后因未赢得阐扬于同庚8月6日失效;第二次递表为2024年10月14日,最终通常因时效问题圮绝。不外,钧达股份随后在投资者互动平台暗示,公司港股IPO表情仍在抓续股东中。

钧达股份原主业是汽车零部件,2017年在A股中小板挂牌。2022年,公司通过定增募资27.8亿并购捷泰科技,布局光伏赛谈。

尽管钧达股份电板片出货量和市占率接续飞腾,但受以价换量阛阓政策连累,访佛业业景气高点跨界,转型后公司事迹大幅下滑,收现比畸低,欠债率不休走高。

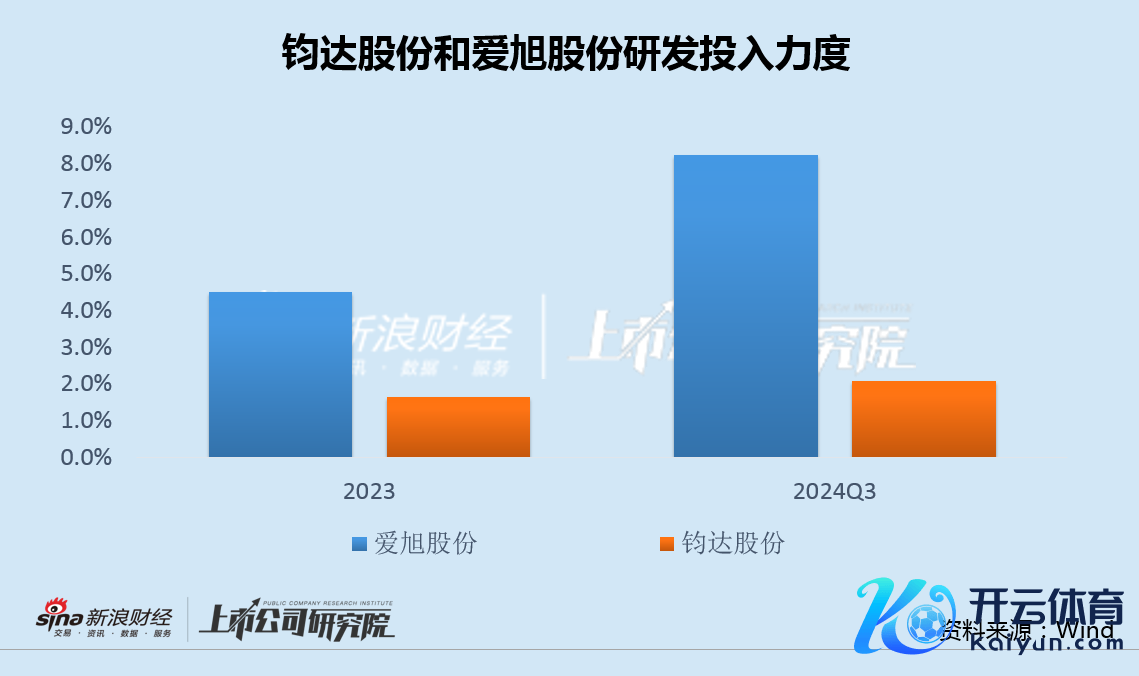

事迹和资金压力下,钧达股份大幅缩减用度开销,其中研发参预力度显赫偏低,研发东谈主数更是大降76%,盈利智力下滑的同期,或将进一步影响居品的永久竞争力。

更令东谈主担忧的是,行为纯光伏电板片厂商,钧达股份正濒临晶科、天合、隆基、通威等几大光伏组件厂商一体化布局以及BC、HJT、钙钛矿等新时代的双重冲击。两度受阻后,公司赴港IPO远景越发堪忧。

电板片居品年度售价跌幅达54% 收现比畸低欠债率不休走高

钧达股份原主业是汽车内饰的研发、分娩和销售,属于汽车零部件业,2017年4月在A股中小板挂牌。2022年,公司通过定增募资27.8亿并购捷泰科技49%股权,布局光伏赛谈。

尔后,钧达股份电板片出货量和市占率接续飞腾。证据弗若斯特沙利文着实认,按2024年的出货量运筹帷幄,在专科制造商中,钧达股份的N型TOPCon电板巨匠阛阓份额约为24.7%,排行巨匠第一;第三方调研机构InfoLink数据统计也浮现,公司电板居品出货排行巨匠第三。

2024年,公司竣事电板居品出货33.74GW,同比增长12.62%,其中N型电板出货30.99GW,占比超90%,同比增长50.58%。

关联词,钧达股份跨界完成的同期,行业景气度也急剧下行。自2023年起,光伏行业出现阶段性供需错配局面,产业链各智商竞争抓续加重,居品价钱抓续下行,行业进入去产能周期,光伏企业盈利抓续承压。为霸占阛阓份额,钧达股份亏蚀尤为严重。

2024年,钧达股份竣事营收99.24亿元,同比下滑了46.7%,归母净利润为-5.91亿元,比较2023年的8.16亿元,由盈利大幅转亏;公司N型TOPCon电板的平均售价由2023年的0.67元/W跌至2024年的0.31元,年度跌幅高达54%。

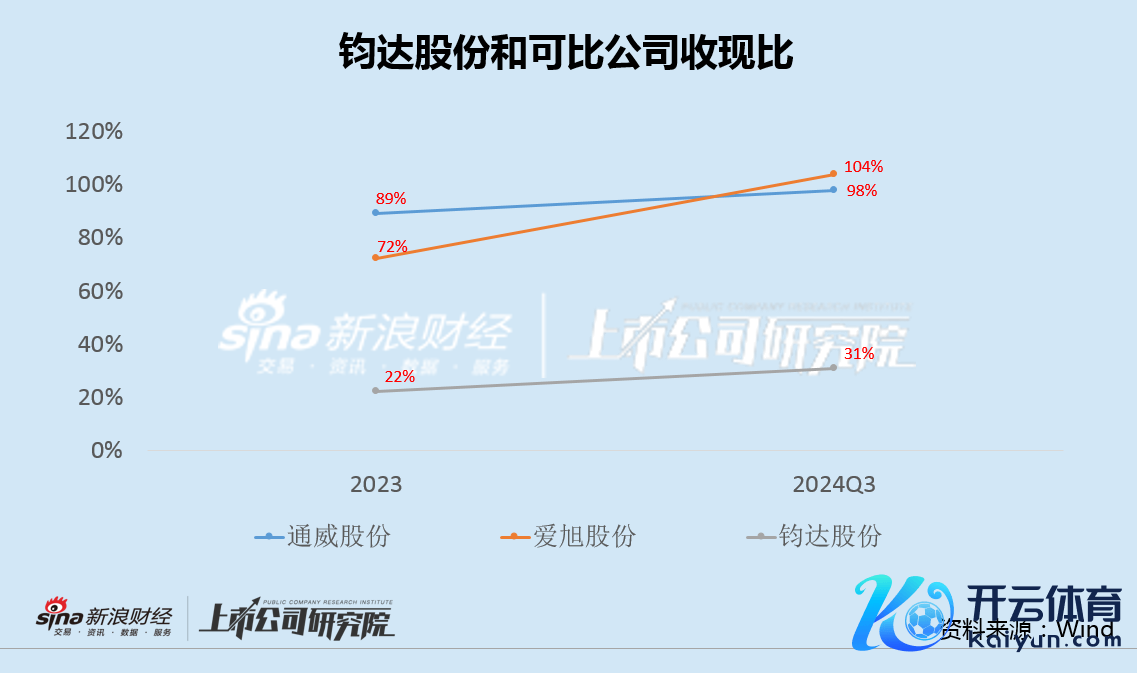

值得谛视的是,自转型以来,钧达股份收现比仅为20%-30%操纵,远远低于通威股份、爱旭股份等可比公司70%以上的水平,收现比畸低。

此外,2023年、2024年和2025年一季度,钧达股份欠债率划分为74.39%、76.38%和78.95%,债务压力不休走高。

研发参预显赫偏低东谈主数骤降76% 产业一体化和新时代潜在冲击弘大

本年以来,钧达股份事迹和资金压力有增无减。

一季报浮现,钧达股份竣事营收18.75亿元,同比着落49.52%,归母净利润亏蚀1.06亿元,与上年同期盈利1975万元比较,暴降636.04%,扣非净利润亏蚀2.17亿元,与上年同期亏蚀1.71亿元比较亏蚀接续扩大。

与此同期,公司现款流也出现恶化。本年一季度,钧达股份蓄意现款净流量为-3.84亿元,而在亏蚀更为严重的旧年四季度,这一数字为-4459.44万元。此外,公司投资净现款流为-12.52亿元,远超旧年四季度的-5.44亿元,净流出限制快速加多。

抓续的事迹和资金压力之下,钧达股份大幅缩减用度,研发开销首当其冲。

2024年,由于研发东谈主员结构优化薪酬减少,钧达股份研发开销1.99亿元,同比减少34.58%。其中,职工薪酬为1.41亿元,同比减少近23.3%。

端正2024年末,钧达股份的研发东谈主员共有324东谈主,较2023年末减少1024东谈主,降幅达75.96%,占职工总东谈主数的比例也由2023年的16.31%着落至10.24%。

事实上,钧达股份研发参预力度永久不足同业,本年一季度,公司研发开销0.50亿,同比接续缩减23%。盈利智力下滑的同期,或将进一步影响居品的永久竞争力。

而更令东谈主担忧的是,行为纯光伏电板片厂商,钧达股份正濒临产业一体化趋势的冲击。

数据浮现,巨匠TOPCon产能已超600GW,前五大组件企业自有电板产能近400GW,尽管巨匠出货前十组件客户中9家为钧达客户,但隆基、晶科等头部组件企业更倾向于采购自有电板,第三方电板企业阛阓需求被严重压缩。

此外,钧达电板片分娩资本中硅料占比约60%,而通威行为巨匠硅料龙头,2024年硅料产能超80万吨,可竣事硅料-电板-组件全链条资本协同。钧达需从外部采购硅料,在硅料价钱波动时难以快速反应,并处于资本残障。

在组件企业“去中间化”趋势下,钧达股份行为第三方供应征询价智力薄弱,这也体当今了公司极低的收现比数据上。2024年N型电板价钱跌幅达54%,而同期硅片、组件价钱跌幅划分为35%、40%,电板智商成为产业链利润压缩最严重的智商。

不仅如斯,比较隆基绿能26.5%的HJT恶果,通威股份33.9%的钙钛矿叠层恶果,行业头部公司在HJT、钙钛矿叠层电板的现实室恶果屡屡打破,钧达股份的时代储备差距就显得颇为显著。

产业一体化趋势和新时代的双重冲击下,两度赴港递表受挫后,钧达股份港股IPO远景似乎已越发堪忧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察开云官网切尔西赞助商